Jak kupić mieszkanie? Kupno mieszkania krok po kroku

Redakcja

|

20 kwietnia 2022

Kupno nowego „M” to jedna z najważniejszych decyzji finansowych w życiu – powinno pasować do naszych potrzeb oraz możliwości finansowych. Dla większości z nas to inwestycja na lata, dlatego warto podejść do niej z rozwagą i odpowiednim przygotowaniem. Przyjrzyjmy się, jak przygotować się do zakupu mieszkania krok po kroku.

Najważniejsze informacje o tym, jak kupić mieszkanie:

|

Jak kupić mieszkanie od dewelopera, czyli co wziąć pod uwagę?

Nowe mieszkanie to spory wydatek, a ceny m2 wciąż rosną i niestety nic nie zapowiada, żeby w najbliższym czasie ten trend miał się odwrócić. Dlatego przed zakupem mieszkania określmy najpierw budżet – jaką kwotą dysponujemy i na jaki wydatek możemy sobie pozwolić.

Kolejnym ważnym aspektem jest lokalizacja nieruchomości. Dobrze, jeśli zapewnia ona:

- sprawną komunikację z pozostałymi częściami miasta,

- dogodny dojazd do pracy i najważniejszych dla nasz miejsc,

- dostęp do sklepów, punktów usługowych i placówek medycznych,

- bliskość szkół, przedszkoli oraz terenów zielonych,

- bezpieczne i komfortowe otoczenie sprzyjające codziennemu funkcjonowaniu.

Analizując dostępne oferty, szukajmy takiej, która odpowiada na nasze obecne potrzeby, a jednocześnie ma potencjał inwestycyjny. Kawalerka w centrum miasta będzie świetnym lokum dla singla, jednak może okazać się za mała, gdy planujemy założyć rodzinę. Dlatego na etapie poszukiwania mieszkania warto myśleć perspektywicznie i uwzględnić różne potencjalne zmiany życiowe.

| To ważne:

Zakup mieszkania to dziś dla wielu z nasz duże wyzwanie – zarówno pod względem finansowym, jak i organizacyjnym. Zmieniająca się sytuacja gospodarcza, rosnące koszty życia oraz wysokie ceny nieruchomości sprawiają, że decyzja o zakupie własnego lokum często wiąże się ze stresem i wymaga dokładnego przeanalizowania dostępnych możliwości. Dlatego cały proces warto dobrze zaplanować i podejść do niego z odpowiednim przygotowaniem. |

Powiązane inwestycje

Zakup mieszkania w stanie deweloperskim vs pod klucz – najważniejsze różnice

Na rynku mieszkaniowym standardem jest odbiór lokalu w tzw. stanie deweloperskim. Najczęściej obejmuje on zakończenie prac związanych z:

- ociepleniem nieruchomości,

- doprowadzeniem przyłączy,

- przygotowaniem ścian i podłóg.

Mieszkanie od dewelopera wymaga jednak przeprowadzenia dodatkowych prac remontowych i aranżacyjnych przed wprowadzeniem się. Choć wiąże się to z dodatkowymi kosztami, daje jednocześnie możliwość stworzenia wnętrza w pełni dopasowanego do własnych potrzeb i preferencji.

Mieszkanie „pod klucz” to lokal w pełni wykończony i gotowy do zamieszkania od razu po odbiorze kluczy. Oznacza to, że deweloper lub firma wykończeniowa wykonuje wszystkie najważniejsze prace aranżacyjne, m.in.:

- układa podłogi,

- maluje ściany,

- montuje drzwi wewnętrzne,

- zakłada armaturę łazienkową,

- uzupełnia pozostałe elementy wyposażenia.

Dzięki temu nie musimy samodzielnie organizować remontu ani dodatkowych prac wykończeniowych. Standard mieszkania „pod klucz” jest bez cienia wątpliwości najwygodniejszą formą wykończenia nowego mieszkania, ponieważ pozwala nam wprowadzić się do nowego domu natychmiast po odbiorze kluczy.

Jeśli chcesz od razu cieszyć się swoim mieszkaniem, zainteresuje się propozycja wykończenia mieszkania Sitta.

>> Warto przeczytać również: Projektowanie uniwersalne – dlaczego dostępność architektoniczna jest ważna dla wszystkich?

Kupno mieszkania – formalności prawne

Przed zakupem mieszkania, dokładnie zweryfikujmy także wszystkie kwestie formalnoprawne związane z nieruchomością. Zacznijmy od analizy księgi wieczystej, która pozwala sprawdzić m.in.:

- stan prawny lokalu,

- ewentualne obciążenia hipoteczne,

- prawa osób trzecich do nieruchomości.

Księga wieczysta jest dostępna online w systemie Elektronicznych Ksiąg Wieczystych Ministerstwa Sprawiedliwości. By ją sprawdzić, potrzebujesz numer księgi wieczystej, który powinien udostępnić sprzedający lub deweloper. Szczególną uwagę warto zwrócić na dział:

- II – zawierający informacje o właścicielu nieruchomości,

- III – dotyczący praw, roszczeń i ograniczeń,

- IV – obejmujący wpisy związane z hipoteką i innymi zobowiązaniami finansowymi.

Dodatkowo przed zakupem mieszkania z rynku pierwotnego warto przeanalizować dokumenty dotyczące nieruchomości, w szczególności:

- umowę deweloperską,

- pozwolenia administracyjne,

- dokumenty potwierdzające status inwestycji.

Rzetelna weryfikacja formalności zwiększa bezpieczeństwo transakcji i pozwala uniknąć problemów w przyszłości.

Kupno mieszkania za gotówkę czy na kredyt?

Zakup mieszkania za gotówkę niewątpliwie wydaje się najkorzystniejszy. Przede wszystkim za nieruchomość zapłacimy mniej. Kolejną korzyść stanowi brak zobowiązania finansowego „wiszącego nad głową”. Jeżeli kupiliśmy mieszkanie w celu wynajmu, dochodzi do tego dodatkowa zaleta – cały czynsz płacony przez najemcę trafi do kieszeni właściciela.

Decydując się na kredyt hipoteczny, zwróćmy uwagę na stopy procentowe – niższe oznaczają, że koszty pożyczki nie będą aż tak wysokie, dzięki czemu za mieszkanie zapłacimy mniej.

Wysokość stóp procentowych warto obserwować także po to, aby móc z wyprzedzeniem przygotować się na podwyżkę przyszłych rat. Żeby dobrze zrozumieć, jaki wpływ mają one na ratę kredytu, przeanalizujmy sytuację na przykładzie ostatnich miesięcy.

W październiku 2021 stopa wynosiła 0,5 proc., co oznacza, że rata 20-letniego kredytu w wysokości 300 tys. zł spłacanego w równych ratach, wynosiła 1 664 zł, koszt odsetek – 99 tys. zł. Po kwietniowej podwyżce stóp do 4,5 proc. rata wzrośnie do prawie 2326 zł miesięcznie, koszt odsetek to już ponad 258 tys. zł. W porównaniu do października 2021 roku rata będzie większa o 662 zł, z kolei odsetki kredytu wzrosną o prawie 160 tys. zł (źr. https://pieniadze.rp.pl/budzet-rodzinny/art19274291-stopy-procentowe-poszly-w-gore-ile-wzrosnie-rata-za-kredyt-i-pozyczke).

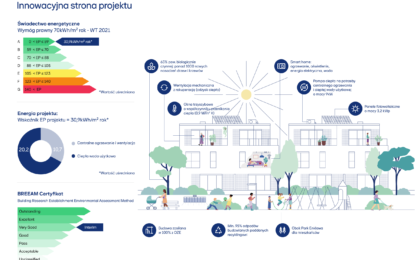

Jak standard energetyczny budynku wpływa na zakup mieszkania?

Coraz większe znaczenie przy zakupie mieszkania mają również standardy energetyczne i rozwiązania zgodne z założeniami ESG (Environmental, Social, Governanc). Energooszczędne budynki wyposażone w nowoczesne technologie mogą generować niższe koszty eksploatacji, a jednocześnie pozytywnie wpływać na wartość nieruchomości w przyszłości.

Warto również pamiętać, że standard energetyczny budynku może mieć znaczenie przy ubieganiu się o kredyt hipoteczny – część banków oferuje korzystniejsze warunki finansowania dla inwestycji spełniających określone normy środowiskowe i energetyczne.

>> Warto przeczytać: Nowy rok, nowe standardy zrównoważonego budownictwa: jak certyfikat BREEAM zmienia rynek nieruchomości?

Zakup nieruchomości z rynku pierwotnego a sposób finansowania inwestycji

Bardzo istotną kwestią przy wyborze konkretnego mieszkania od dewelopera powinien być sposób finansowania inwestycji. Firma może korzystać:

- ze środków własnych,

- z kredytu bankowego,

- z pieniędzy wpłacanych przez klientów.

Najpewniejszą opcją z perspektywy przyszłego właściciela mieszkania jest jedna z pierwszych dwóch metod pokrywania kosztów budowy i realizacji projektu. Jeśli deweloper realizuje inwestycję z wykorzystaniem własnych środków, świadczy to zazwyczaj o dużej stabilności finansowej oraz wysokim poziomie zaufania do powodzenia przedsięwzięcia. Właśnie w taki sposób budowę swoich osiedli prowadzi Skanska.

Deweloper korzystający ze wsparcia kredytowego banku zazwyczaj przechodzi szczegółową weryfikację finansową oraz formalną. Dla przyszłych nabywców może to być dodatkowy sygnał świadczący o wiarygodności inwestora i stabilności realizowanego przedsięwzięcia.

Największą ostrożność warto natomiast zachować w przypadku inwestycji realizowanych głównie ze środków wpłacanych przez klientów.

[H2] Kupno mieszkania za gotówkę czy na kredyt?

Zakup mieszkania za gotówkę niewątpliwie wydaje się najkorzystniejszy, ponieważ pozwala uniknąć dodatkowych kosztów związanych z kredytem hipotecznym, takich jak:

- odsetki,

- prowizje,

- obowiązkowe ubezpieczenia nieruchomości.

Dodatkowo transakcja może przebiegać szybciej i często zwiększa siłę negocjacyjną kupującego.

Kolejną korzyść stanowi brak zobowiązania finansowego „wiszącego nad głową”. Jeżeli kupiliśmy mieszkanie w celu wynajmu, dochodzi do tego dodatkowa zaleta – cały czynsz płacony przez najemcę trafi do kieszeni właściciela.

Decydując się na kredyt hipoteczny, zwróćmy uwagę na stopy procentowe – niższe oznaczają, że koszty pożyczki nie będą aż tak wysokie, dzięki czemu za mieszkanie zapłacimy mniej.

Wysokość stóp procentowych warto obserwować także po to, aby móc z wyprzedzeniem przygotować się na ewentualną podwyżkę przyszłych rat.

| Warto wiedzieć:

Obecna wysokość stopy referencyjnej NBP na poziomie 3,75% [1]stabilizuje raty kredytów o zmiennym oprocentowaniu. Utrzymuje je na umiarkowanym poziomie dzięki powiązaniu z wskaźnikami jak WIBOR. Niższe stopy w porównaniu do szczytów z lat poprzednich oznaczają mniejsze obciążenie budżetów gospodarstw domowych, co ułatwia spłatę zobowiązań finansowych. |

[1] https://nbp.pl/polityka-pieniezna/decyzje-rpp/podstawowe-stopy-procentowe-nbp/

Kupno mieszkania krok po kroku na kredyt

Jedną z najczęściej wybieranych form zapłaty za nieruchomość jest kredyt hipoteczny. Procedurę bankową rozpoczyna złożenie wniosku kredytowego. Warto rozważyć złożenie dokumentów w kilku bankach jednocześnie, ponieważ zwiększa to szansę na uzyskanie finansowania oraz umożliwia porównanie warunków oferowanych przez poszczególne instytucje.

Wysokość kredytu, jaki może zostać przyznany, zależy od wielu, m.in.:

- Twojej zdolności kredytowej – bank ocenia na jej podstawie, czy jesteś w stanie terminowo spłacać zobowiązanie,

- ceny mieszkania – wpływa ona bezpośrednio na kwotę potrzebnego finansowania,

- wkładu własnego – im wyższy wkład własny, tym mniejsze ryzyko dla banku i większa szansa na uzyskanie korzystniejszych warunków kredytu.

Dokładna analiza tych czynników ma kluczowe znaczenie zarówno dla banku, który ocenia poziom ryzyka związanego z udzieleniem finansowania, jak i dla kredytobiorcy, ponieważ pozwala bezpiecznie dopasować wysokość zobowiązania do realnych możliwości finansowych.

Część banków dopuszcza możliwość uzyskania kredytu hipotecznego przy wkładzie własnym na poziomie 10% wartości nieruchomości, jednak zazwyczaj wiąże się to z dodatkowymi warunkami, takimi jak konieczność wykupienia dodatkowego ubezpieczenia czy wyższe oprocentowanie zobowiązania. Warto również pamiętać, że w przypadku kredytu hipotecznego środki są przekazywane przez bank bezpośrednio na rachunek dewelopera, a kupujący nie otrzymuje ich do własnej dyspozycji.

>> Sprawdź też: Kredyt hipoteczny a wiek kredytobiorcy – od pierwszej pracy po emeryturę

Kupno mieszkania – formalności związane z podpisaniem umowy

Po ustaleniu warunków finansowych przychodzi czas na zawarcie umowy deweloperskiej. Przed transakcją powinniśmy otrzymać jej wzór wraz z prospektem informacyjnym.

W prospekcie znajdziemy dane dewelopera oraz dokładne informacje dotyczące nieruchomości, na której ma być realizowana inwestycja, takie jak:

- wykaz inwestycji planowanych w pobliżu,

- pozwolenia na budowę,

- sposób finansowania inwestycji,

- planowany terminu rozpoczęcia i zakończenia budowy.

Najważniejszym elementem umowy jest zobowiązanie obydwu stron do zawarcia ostatecznej umowy przeniesienia własności lokalu, w określonym momencie w przyszłości. Umowę deweloperską zawiera się w formie aktu notarialnego – koszt dzielony jest pomiędzy dewelopera a kupującego.

| Czy wiesz, że…?

Najpopularniejszą formę zapłaty za nowo zakupione mieszkanie stanowi obecnie płatność w transzach. |

Kupno mieszkania formalności związane z odbiorem lokalu i przeniesieniem własności

Odbiór mieszkania to jeden z najważniejszych i najbardziej wyczekiwanych etapów całego procesu zakupu nieruchomości. Następuje w momencie, gdy deweloper zgłasza lokal jako gotowy do przeglądu technicznego, a kupujący ma możliwość dokładnej weryfikacji jego stanu oraz zgłoszenia ewentualnych uwag lub usterek. Po zakończeniu odbioru i dopełnieniu wszystkich formalności dochodzi do przeniesienia prawa własności, które stanowi finalny etap procedury zakupu mieszkania.

Zaproszenie na odbiór lokalu inwestor może wysłać do przyszłych mieszkańców dopiero po ukończeniu budowy i uzyskaniu pozwolenia na użytkowanie. W czasie spotkania warto przyjrzeć się dokładnie jakości wykończenia oraz zgodności przeprowadzonych prac z zapisami prospektu oraz umowy przedwstępnej.

Na odbiór możemy wybrać się z inspektorem nadzoru budowlanego. Jeśli potrzebne są poprawki, trzeba natychmiast zgłosić je deweloperowi, a wszystkie wady opisać w protokole odbioru technicznego.

Zakup mieszkania krok po kroku – sekcja FAQ

Od czego zacząć kupno mieszkania z rynku pierwotnego?

Kupno mieszkania warto rozpocząć od określenia swoich potrzeb oraz możliwości finansowych, w tym zdolności kredytowej i wysokości wkładu własnego. Dopiero na tej podstawie warto analizować dostępne oferty, lokalizacje oraz standard inwestycji.

Jak sprawdzić stan prawny mieszkania od dewelopera?

Stan prawny mieszkania od dewelopera można sprawdzić przede wszystkim poprzez analizę księgi wieczystej nieruchomości oraz dokumentów dotyczących inwestycji. Warto zweryfikować m.in. własność gruntu, ewentualne obciążenia hipoteczne, pozwolenia administracyjne oraz zapisy umowy deweloperskiej.

Jak długo trwa proces kupna mieszkania z rynku pierwotnego?

Proces zakupu mieszkania z rynku pierwotnego może trwać od kilku tygodni do nawet kilkunastu miesięcy — w zależności od etapu realizacji inwestycji oraz sposobu finansowania zakupu. Najwięcej czasu zazwyczaj zajmują formalności związane z kredytem hipotecznym, podpisaniem umowy oraz odbiorem lokalu.

Ile wynosi podatek od czynności cywilnoprawnych przy zakupie mieszkania?

Przy zakupie mieszkania z rynku wtórnego kupujący zazwyczaj musi zapłacić podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości. W przypadku mieszkań z rynku pierwotnego podatek PCC najczęściej nie obowiązuje, ponieważ jest już uwzględniony w cenie lokalu w formie podatku VAT.

Mogą Ci się spodobać

0 komentarze

wtf

27 maja 2022 - 12:51

milion zł za kilka cegieł w bloku o pow 50m2.... już niedługo pustostany jak grzyby po deszczu

Grzegorz

21 maja 2022 - 10:11

A co mają robić starzy Ludzie / np. 76 - letni / ?? , którzy mają ładne i atrakcyjne mieszkanie - na 3. piętrze - w centrum Warszawy , ale ...to mieszkanie jest ....bez windy ! . Co powiedzą i doradzą specjaliści z Firmy Skanska .....? . Pozdrawiam

Test

18 maja 2022 - 09:20

Test

Napisz komentarz

Witaj na blogu Skanska

Znajdziesz tu porady aranżacyjne oraz remontowe, informacje o nowoczesnym budownictwie mieszkaniowym, a także rozmowy z inspirującymi ludźmi i wiele ciekawostek o życiu w dużym mieście.

19 kwietnia 2026

Odpowiedz na komentarz